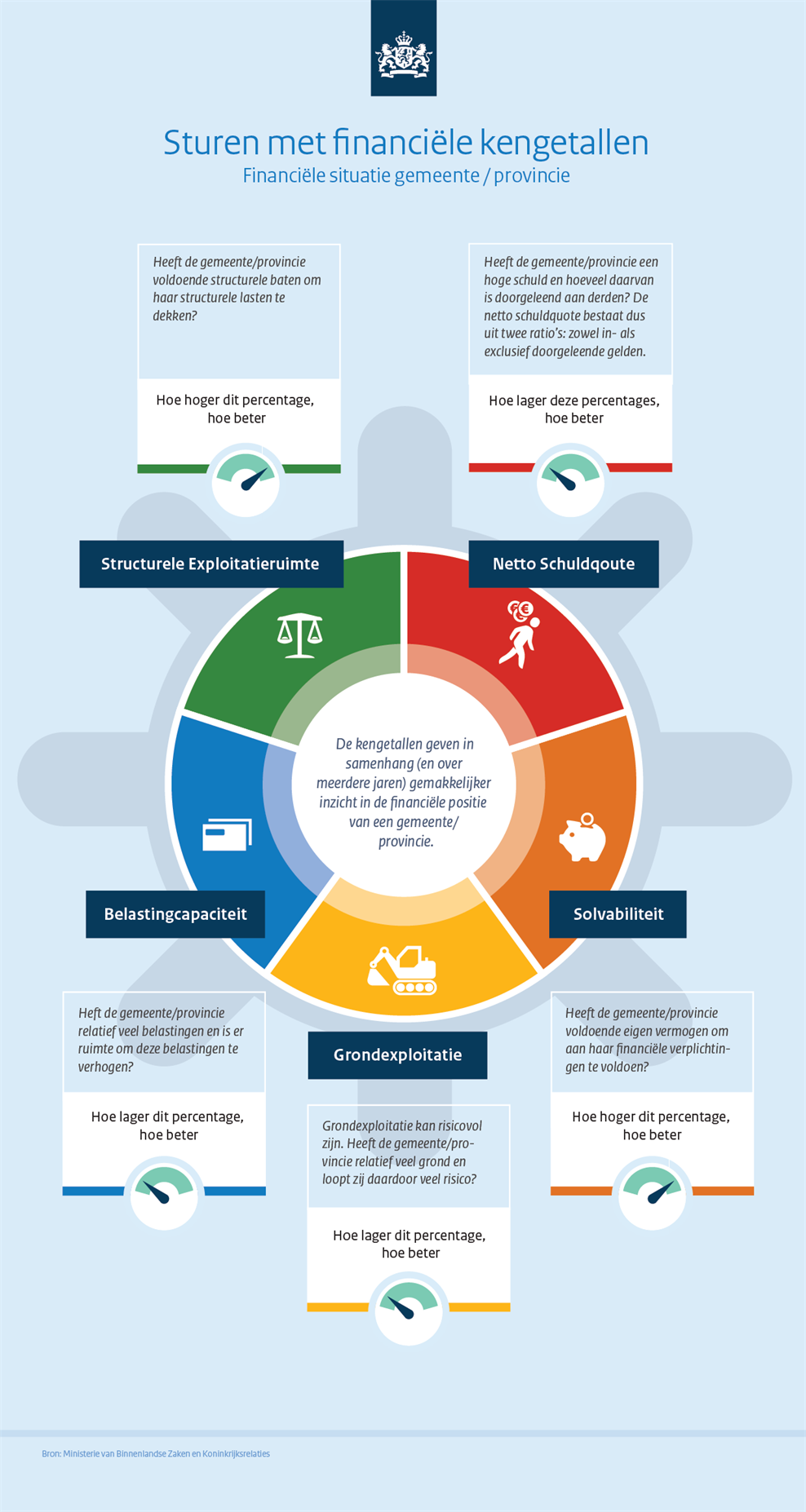

Deze paragraaf bevat zes financiële kengetallen weerstandsvermogen die elke gemeente verplicht moet opnemen. Kengetallen kunnen helpen bij de beoordeling van de financiële positie van een gemeente en maken het mogelijk gemeenten onderling te vergelijken.

In het volgende overzicht worden de financiële kengetallen kort toegelicht. Vervolgens worden de Deurnese waarden van deze kengetallen berekend.

Rekening | Begroting | Begroting | Begroting | Begroting | Begroting | |

|---|---|---|---|---|---|---|

Kengetallen | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

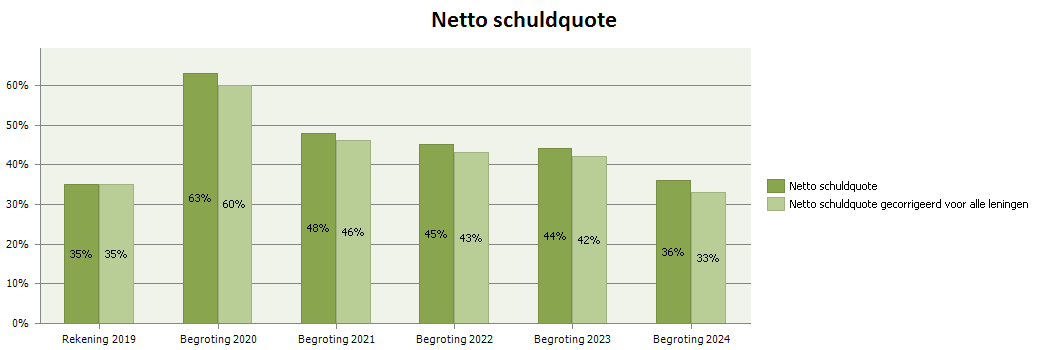

Netto schuldquote | 35% | 63% | 48% | 45% | 44% | 36% |

Netto schuldquote gecorr voor alle verstrekte leningen | 35% | 60% | 46% | 43% | 42% | 33% |

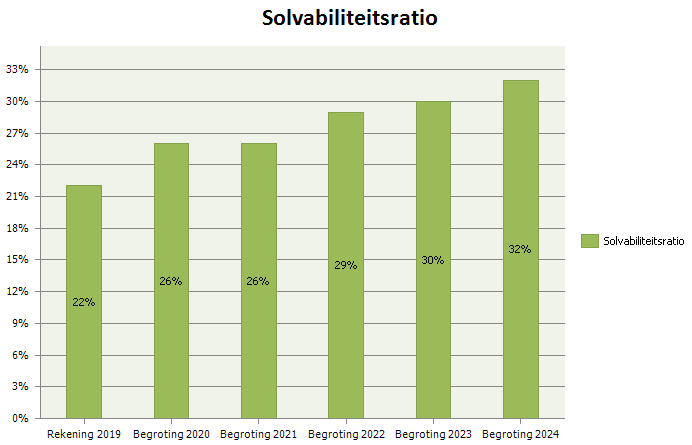

Solvabiliteitsratio | 22% | 26% | 26% | 29% | 30% | 32% |

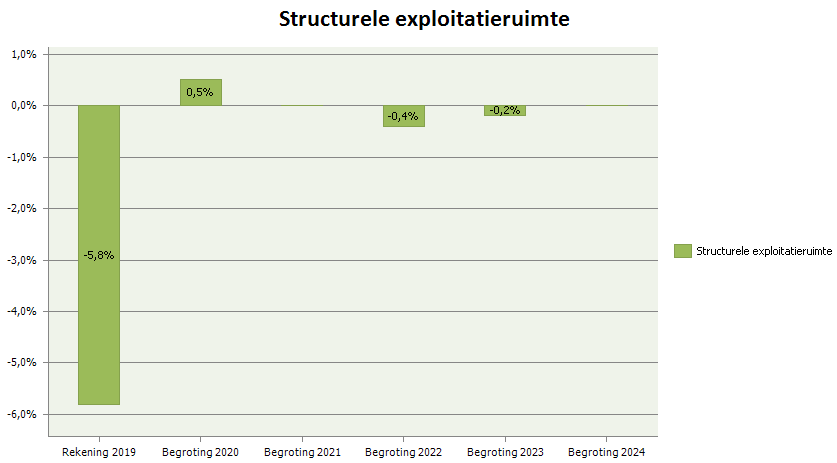

Structurele exploitatieruimte | -5,8% | 0,5% | 0,0% | -0,4% | -0,2% | 0,0% |

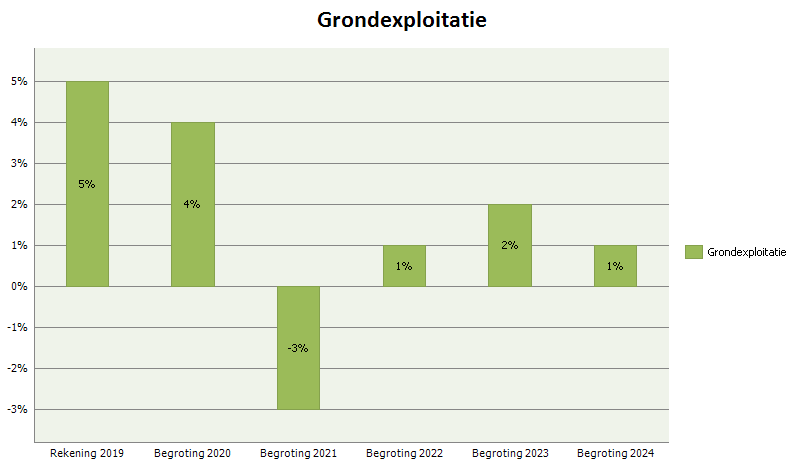

Grondexploitatie | 5% | 4% | -3% | 1% | 2% | 1% |

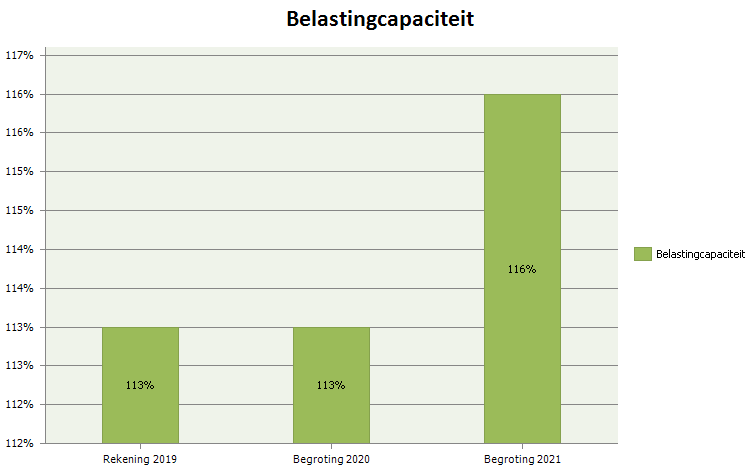

Belastingcapaciteit | 113% | 113% | 116% | n.n.b. | n.n.b. | n.n.b. |